Previendo que la cuarentena de actividades económicas elevará peligrosamente la insolvencia de muchas empresas cuando llegue el momento de pagar sus deudas, la bancada del PRI en el Senado presentó la iniciativa de una Ley de Concursos Mercantiles de Emergencia.

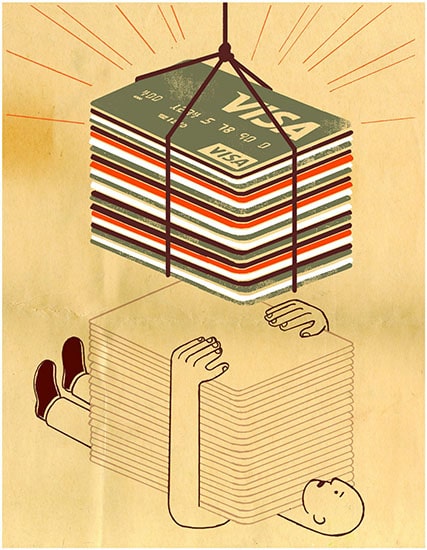

Sin duda, los bancos verán crecer su cartera vencida, pero mejor que una ley que facilite a los deudores la reducción y diferimiento de sus pagos, sería que los bancos ofrezcan una reducción drástica de las tasas de interés que cobran, y que pocas empresas podrán pagar.

La verdad es que ante la iniciativa senatorial, la Asociación de Bancos de México argumentó que la iniciativa aumentaría el riesgo de impago de los créditos otorgados, lo que afectaría no sólo la “salud del sistema”, sino la oferta crediticia en volumen y en costos; habría menos créditos y ¡MÁS CAROS!

Los créditos comerciales en México ya son de los más caros del mundo; un par de ejemplos. Llegó a mi correo un mensaje publicitario de BBVA ofreciéndome 100 mil pesos a través de mi tarjeta de crédito. “Una preocupación menos” dice el aviso, como si lo fuera tener que pagar una tasa 3.08% de interés mensual, que en un año se convierte en 36.96%.

Pregunté, a través de internet, al propio BBVA, pero de Colombia, por el costo de un crédito a través de la tarjeta VISA ro, y encontré que la “Tasa efectiva anual” es del 21,58%, más de 15 puntos de diferencia con lo que se cobra en México.

Además, allá la anualidad por el uso de la misma tarjeta es 285 pesos mexicanos, no los 2,350 pesos que acabo de pagarle a Scotiabank.

Con los créditos hipotecarios sucede algo parecido. El BBVA en Colombia cobra como “Tasa efectiva anual crédito hipotecario” 9.89% y en la filial en México, la “Tasa de interés ordinaria fija y anual” es de 13.30%

¿Qué tiene el mercado colombiano, o el banco central colombiano que los bancos vieron y no han visto en México? El Banco de México tiene atribuciones de ley para moderar lo que nos cuestan los servicios financieros, pero no se ha decidido a ejercerlas.

Por cierto, el Banxico dispuso prestarle 350 mil millones de pesos a los bancos comerciales y a los de desarrollo, a un interés de 5.5% anual (esta semana), con la indicación de que los canalicen a las micro, pequeñas y medianas empresas, y a personas afectadas por la cuarentena sanitaria y económica.

Me relató un lector, propietario de un hotel al que llegaban muchos turistas por su céntrica ubicación en Oaxaca, que se acercó a Banorte, su banco, para preguntar por los créditos del Banxico a pequeños negocios; como respuesta obtuvo que aún no estaban activados. Cuando lleguen a los bancos las circulares del Banxico activándolos, ¿establecerán el margen que los bancos pueden aumentarle al 5.5% que les costará ese dinero, o se permitirá que el oligopolio bancario fije las tasas a su absoluta conveniencia?

A la pandemia debe seguir un proceso de recuperación económica que será mucho más largo y difícil –y letal para muchos negocios– si Banxico permite que la banca extranjera –administradora del ahorro y crédito del país– cuadruplique o hasta decuplique las tasas que paga por su fondeo.

No hay recuperación de empresas posible sin crédito, que es lo que ocurriría en los hechos a las tasas de interés vigentes.

También te puede interesar: Crisis y esperanza en una mejor normalidad.

Recordemos que en el pasado se hizo la siguiente pregunta: ¿Que es peor que asaltar un banco?… Fundar un banco!

Si como no, si no fuera negocio ya se hubieran largado

Así 3s el abuso de los bancos en México es increíble tomando un dinero barato y catruplicando la taza quevcobran al prestar que pena en verdad se quedan con la utilidad y el cliente tiene que pagarlo que ellos dicen usura