La macroeconomía en México se ubica en un escenario prácticamente recesivo, mientras que los principales indicadores de la dinámica sectorial de telecomunicaciones se ubican en una senda de crecimiento positivo.

Así lo evidencia información reportada por el INEGI que registra una contracción de 0.45% en el PIB en términos reales durante el tercer trimestre de 2019 (3T-2019), con relación al mismo periodo del año anterior.

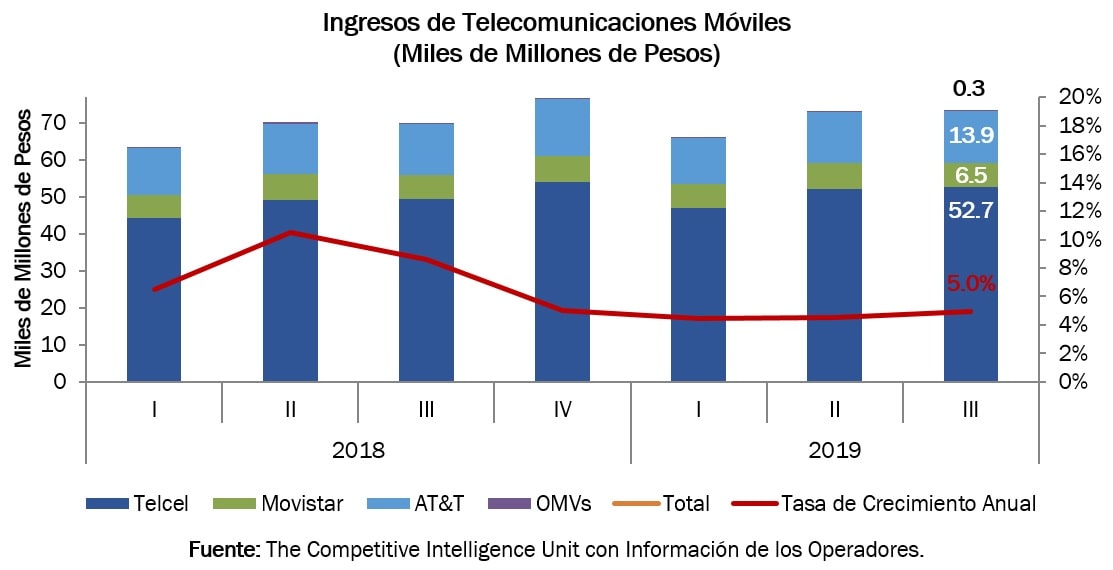

En franco contraste, el mercado de telecomunicaciones móviles obtuvo un resultado positivo, en términos de ingresos, durante el periodo. El valor de este segmento alcanzó un monto de $73,426 millones de pesos, equivalente a un crecimiento anual de 5.0%.

Durante el periodo, el mercado móvil se caracterizó por registrar un alza en el consumo de servicios, contratación de nuevas líneas y adquisición de dispositivos inteligentes, que se tradujo en ingresos al alza para los operadores.

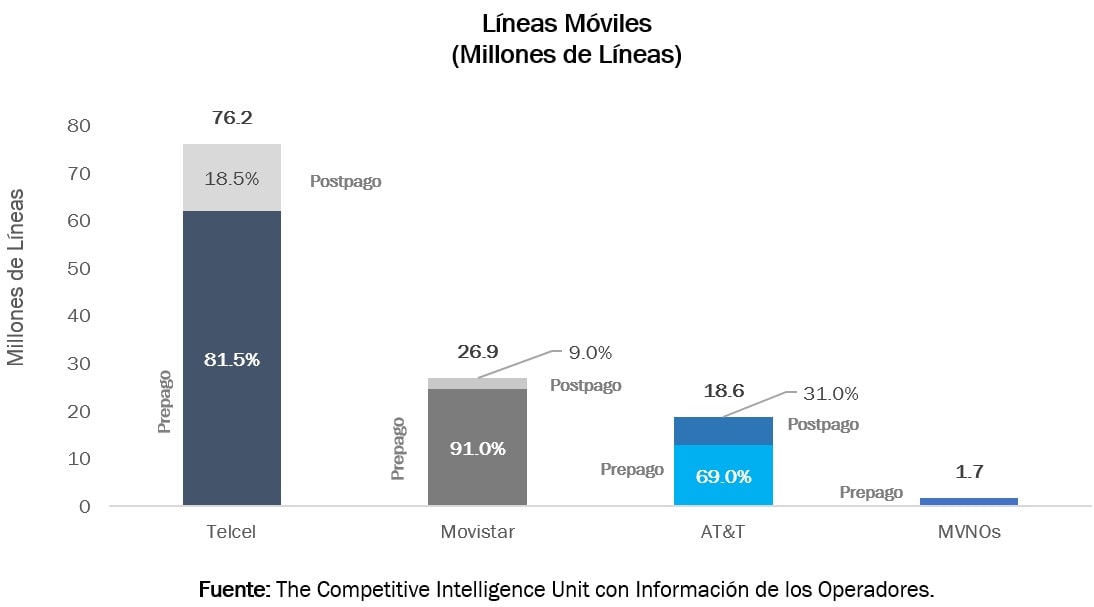

En líneas, se alcanzaron un total de 123.4 millones. A diferencia de los ingresos, estas mantienen una tendencia moderada al incrementar sólo 3.6%.

No obstante, preocupa una vez más, el continuo proceso de reconcentración de mercado en ingresos, tal que América Móvil ostenta 71.8% de los ingresos del segmento, 1.2 puntos porcentuales más que la participación registrada en el mismo trimestre de 2018. Asimismo, destaca que en 15 de los últimos 22 trimestres, el Agente Económico Preponderante (AEP) ha ganado participación de mercado en términos de ingresos.

Dinámica de Ingresos por Operador

Durante el periodo referido, se generaron ingresos móviles por $73,426 millones de pesos (mdp.), cifra que representa una expansión anual de 5.0%. La dinámica de este trimestre es consistente con la observada en el trimestre previo (4.5%), sin embargo, se encuentra por debajo del crecimiento alcanzado durante el mismo trimestre del año anterior (8.6%).

América Móvil obtuvo $52,699 mdp. en ingresos móviles, equivalente a un crecimiento anual de 6.8%. Este crecimiento es atribuible al incremento de 10.5% de los ingresos de prepago, superando los ingresos de postpago en casi dos veces. Consecuentemente, los ingresos por servicios aumentaron 8.2% de manera anual, mientras que los ingresos obtenidos por venta de equipamiento móvil lo hicieron en 4.1%.

Por su parte, Telefónica expandió en 0.5% su cifra de ingresos al generar $6,479 mdp. durante el periodo. Esto atribuible en lo principal a la caída de 3.1% en los ingresos por servicios, que alcanzaron a ser compensados por el incremento de 15.6% en aquellos provenientes de equipos móviles.

En tanto, AT&T alcanzó un crecimiento anual de 0.3% al generar $13,926 mdp. Ello como resultado del aumento de 4.1% por la venta de servicios, que fue parcialmente mermado por la caída de 9.3% en la venta de equipos.

Por

último, se estima que los operadores móviles virtuales (OMVs) generaron en su

conjunto $321.4 mdp, lo que implica un crecimiento anual del 18.4%. La marcada

dinámica al alza en ingresos de estos jugadores en periodos recientes se debe a

que algunos han logrado encontrar modelos exitosos de negocio, al ofrecer

servicios complementarios a su principal giro.

Trayectoria de Líneas por Operador

El total de líneas móviles ascendió a 123.4 millones durante el 3T-2019, equivalente a una penetración de 97.5 líneas de servicio por cada 100 habitantes, lo cual aproxima en tiempo la previsión de que el próximo año se registre un coeficiente de penetración móvil superior a 100%.

Destaca AT&T por su crecimiento en líneas (7.6%), al registrar 18.6 millones en total. Este se compone por un incremento de 96.7% de sus líneas a revendedores, 14.0% de sus líneas de prepago y una caída de 8.1% en aquellas de postpago. La empresa reportó 69.0% del total de sus usuarios bajo la modalidad de prepago, con una base de contrato (postpago más líneas a revendedores) aún más robusta que el resto del mercado, que alcanza a 31.0% de sus usuarios.

Por su parte el agente económico preponderante, Telcel, alcanzó un crecimiento anual de 1.9%, con 76.2 millones de líneas, resultado del crecimiento de 1.1% de su base de prepago y 5.9% de postpago. Así, el operador alcanzó una proporción de 81.5% de líneas en prepago y 18.5% en postpago.

La base de usuarios de Telefónica incrementó 5.5%, para llegar a 26.9 millones de líneas. Ello explicado por el crecimiento de 4.1% de las líneas de contrato y de 5.6% en prepago. Todo ello, dando como resultado una base de prepago equivalente a 91.0% de sus líneas y la de postpago, 9.0% del total.

Por último, se estima que los operadores móviles virtuales (OMVs) alcanzaron en el 3T-2019 un crecimiento anual de 7.8% para totalizar 1.7 millones de líneas. Esta dinámica es atribuible en gran medida, a que los operadores han logrado probar el valor de su modelo de negocio, al captar una creciente base de usuarios de nichos identificados.

Estructura de Mercado: Reconcentración y Regresión Competitiva

Durante los últimos dos años, el segmento móvil registra un persistente proceso de reconcentración de mercado en ingresos en favor de Telcel, el agente económico preponderante.

En los últimos siete trimestres el Agente Económico Preponderante (AEP) ha ganado participación de mercado por su obtención de ingresos. Tan sólo en el último año, este operador incrementó 1.2 puntos porcentuales su participación de mercado.

Por su parte, durante el último año, tanto AT&T como Telefónica redujeron su participación de mercado 0.9 y 0.4 puntos porcentuales, respectivamente. Por último, los operadores móviles virtuales lograron incrementar 0.05 puntos porcentuales su huella de mercado.

En los 22 trimestres transcurridos desde la Declaratoria de Preponderancia (marzo 2014), América Móvil sólo ha reducido su participación de ingresos móviles en 7 de ellos. Consecuentemente, su participación en ingresos móviles sólo se ha reducido en 1.2 puntos porcentuales, al pasar de 73.0% de ingresos del mercado durante el 1T-2014 a 71.8% en el 3T-2019, equivalente a una reducción promedio de tan sólo 0.06 puntos porcentuales por trimestre. De mantener esta trayectoria, le tomaría 386 trimestres para alcanzar un nivel de participación de mercado en ingresos móviles por debajo de 50%.

Las ganancias en participación de mercado y el proceso de reconcentración de mercado a favor del preponderante, evidencian la insuficiente eficacia de las medidas de regulación asimétrica para rebalancear el mercado en términos de competencia efectiva.

También este fenómeno apunta a la necesidad de aplicación efectiva de las medidas, así como de introducción de otras nuevas, para frenar esta regresión competitiva y alcanzar escenarios de nivelación del mercado.

En términos de líneas, el mercado se desconcentró ligeramente, tal que el operador preponderante redujo su participación de mercado de 63.2% en el 2T-2019 a 61.7% en el 3T-2019, es decir, 1.5 puntos porcentuales. Si bien en los primeros trimestres del 2019, el mercado se reconcentró y en el tercero se revirtió esta tendencia.

Por el lado de los competidores, Movistar mantuvo durante 2018 su participación de mercado en líneas, sin embargo, en los primeros dos trimestres de 2019, se redujo su ponderación, trayectoria que se revirtió en el tercer trimestre al captar 21.8% de los usuarios móviles, 0.4 puntos porcentuales más que el año previo.

Por su parte, AT&T logró durante 2018 incrementar significativamente su peso hasta alcanzar, al cierre del año, un nivel de 15.0% del total de líneas. Durante 2019, se ha logrado situar prácticamente en el mismo nivel, al llegar a 15.1% en el 3T-2019, 0.6 puntos porcentuales más que hace un año.

Finalmente, los OMVs lograron incrementar 0.05 puntos porcentuales en un año su participación de mercado para llegar a 1.4% del total de líneas móviles.

Conclusiones

Aunque el mercado móvil registra una dinámica positiva en ingresos, a pesar del entorno económico adverso, no debemos confiar que continúe este ritmo de crecimiento. Para lograr un óptimo desempeño del segmento, es menester fortalecer y acelerar la aplicación efectiva de las medidas asimétricas en busca del rebalanceo competitivo del mercado, no sólo en líneas, sino también en ingresos.

Se espera que, de cara a la revisión de las medidas de preponderancia, el regulador ajuste los mecanismos de gestación de competencia efectiva, para así alcanzar sus efectos esperados.

Se requiere lograr su eficacia para no perpetuar el peso de mercado del preponderante. Todo ello para asegurar un ecosistema balanceado entre operadores, que se traduzca en beneficios tangibles de largo plazo para los usuarios en términos de calidad, cobertura y precios de los servicios.

Los costos de la falta de competencia y reconcentración a favor del preponderante, se han traducido ya en un escenario de estancamiento de precios y rigidez en las condiciones de oferta. Esto, adicionalmente da pauta a la imposibilidad de mejoras en la provisión de servicios móviles, en detrimento del bienestar de los consumidores mexicanos.

El contenido presentado en este artículo es responsabilidad exclusiva del autor y no necesariamente representa la opinión del grupo editorial de Voces México.

- Claro TV: Violación de la Ley y ruta hacia un desequilibrio competitivo

- Netflix: Pérdida de competitividad tarifaria y expansión a otros mercados

- Barreras para la Plena Conectividad en el Sector de Telecomunicaciones

- Reconcentración de márgenes en Telecomunicaciones

- Incentivos Fiscales para la Adopción Generalizada de Smartphones

Deja un comentario

Lo siento, debes estar conectado para publicar un comentario.